en

en

Quali sono i principali fattori che influenzano il prezzo del cartone bianco nel 2025?

Il prezzo del cartone bianco è una complessa interazione tra i mercati globali delle materie prime, le dinamiche produttive regionali e l’evoluzione delle richieste degli utenti finali. Per i responsabili degli approvvigionamenti, i trasformatori e i proprietari di marchi, comprendere questi fattori sfaccettati non è meramente accademico: è essenziale per l’approvvigionamento strategico, il budget e la gestione del rischio. Questa analisi fornisce un esame a livello di ingegnere dei principali fattori che modellano il prezzo del cartoncino bianco prospettive per il 2025, andando oltre le tendenze a livello superficiale per esplorare i meccanismi sottostanti di costo e valore.

Fattore principale 1: materie prime a monte e costi di input

La componente di costo più diretta e volatile deriva dalle materie prime a monte, i cui prezzi sono fissati sui mercati globali e incidono direttamente sul mercato prezzo del cartone di carta bianca per tonnellata .

Dinamiche del mercato della pasta di legno

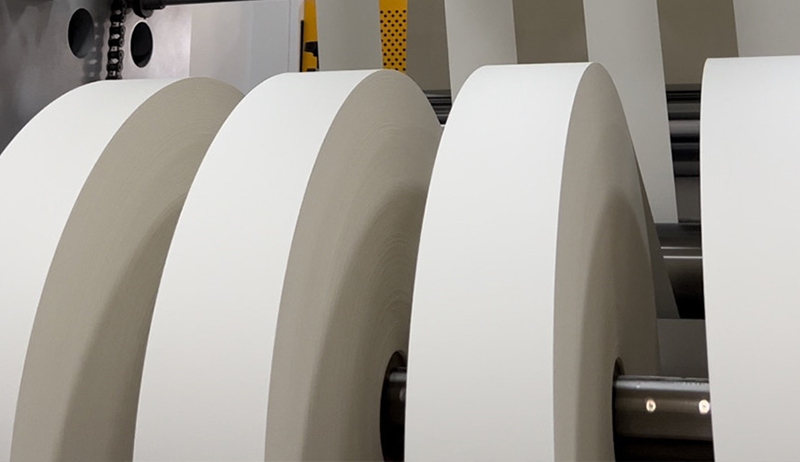

Il cartone bianco, in particolare il cartone SBS (Solid Bleached Sulfate) di alta qualità, è prodotto prevalentemente da pasta di legno vergine. Il prezzo delle principali qualità di pasta di legno, principalmente Bleached Hardwood Kraft (BHKP) e Bleached Softwood Kraft (BSKP), è il fattore di costo fondamentale. La pasta di legno tenero fornisce resistenza, mentre la pasta di legno duro offre levigatezza e formazione; le fluttuazioni nel trasferimento diretto ai costi di produzione del cartone. L’offerta globale di pasta di legno è influenzata dai cicli forestali, dai programmi di manutenzione degli stabilimenti e da fattori geopolitici che influenzano le principali regioni produttrici come il Nord America e la Scandinavia.

Energia, chimica e logistica

La produzione è ad alta intensità energetica. I prezzi del gas naturale e dell’elettricità, che hanno subito cambiamenti strutturali, sono costi di produzione significativi e in gran parte non negoziabili. Inoltre, la produzione di cartone di carta bianca patinata coinvolge pigmenti di rivestimento di alta qualità (come il carbonato di calcio) e leganti (come il lattice), i cui costi sono legati ai mercati petrolchimici. Infine, la logistica – sia in entrata (consegna della pasta di legno) che in uscita (distribuzione dei prodotti finiti) – aggiunge un livello variabile di spesa sensibile ai prezzi del carburante e alla capacità di trasporto regionale.

Fattore principale 2: specifiche del prodotto e complessità della produzione

Non tutto il cartone bianco è uguale. La struttura dei costi varia in modo significativo in base alle specifiche tecniche, creando fasce di prezzo definite sul mercato.

- Grammatura e calibro: Grammature più pesanti (ad esempio, 350 g/m² rispetto a 230 g/m²) consumano più fibre per unità di area, aumentando linearmente i costi dei materiali. Anche le velocità di produzione dei cartoni più pesanti potrebbero essere inferiori, incidendo negativamente sull’efficienza della cartiera.

- Rivestimento e finitura: Il cartone di carta bianca patinata price include il costo di più strati di rivestimento, supercalandratura e potenziali finiture speciali (opaca, lucida, testurizzata). Ogni fase di elaborazione aggiuntiva aggiunge spese in termini di capitale, energia e materiale, ma è fondamentale per la stampabilità di fascia alta e l'attrattiva visiva.

- Composizione dei voti – Il premio SBS: Un tuffo nel profondo Fattori di prezzo del cartone bianco SBS rivela che il suo contenuto di pasta chimica vergine al 100%, la brillantezza, la rigidità e la purezza superiori per il contatto con gli alimenti impongono un sostanziale sovrapprezzo rispetto alle qualità contenenti pasta meccanica (come FBB o WLC), che hanno costi di materia prima inferiori ma anche caratteristiche prestazionali inferiori.

Fattore principale 3: Fondamenti di domanda-offerta regionale

L’equilibrio tra la capacità disponibile e la domanda del mercato crea l’ambiente di determinazione dei prezzi in cui vengono realizzati prezzi basati sui costi.

Cicli di investimento in capacità

La tempistica dell’avvio di nuovi stabilimenti su larga scala è una variabile cruciale. Una nuova significativa capacità che entra in funzione in una regione in un breve periodo può temporaneamente sopprimere i prezzi a causa della maggiore concorrenza per le quote di mercato, anche se i costi di input sono in aumento. Al contrario, la mancanza di investimenti o la chiusura di stabilimenti possono restringere l’offerta.

Evoluzione della domanda degli usi finali

La domanda è frammentata tra i settori. La crescita stabile degli imballaggi premium (cosmetici, elettronica, prodotti farmaceutici) supporta cartoni di valore più elevato. La tendenza alla “paperizzazione”, che sostituisce la plastica monouso nei servizi di ristorazione e nella vendita al dettaglio, crea nuovi flussi di domanda, anche se spesso per qualità competitive in termini di costi. I cicli economici che influiscono sulla spesa dei consumatori incidono direttamente sui volumi degli ordini provenienti dai trasformatori e dai marchi.

Contesto industriale: sostenibilità e costi normativi

Il panorama operativo è sempre più modellato da fattori di costo non tradizionali legati alla politica ambientale. Secondo un rapporto completo del 2024 della European Paper Packaging Alliance (EPPA), le misure normative come il regolamento UE sugli imballaggi e sui rifiuti di imballaggio (PPWR) e gli schemi di responsabilità estesa del produttore (EPR) stanno sistematicamente internalizzando i costi del riciclaggio e della gestione della fine vita nel prezzo dei prodotti. Inoltre, l’integrazione dei principi dell’economia circolare sta avendo un impatto misurabile. I dati del rapporto indicano che la domanda di cartone contenente fibra riciclata sta crescendo a un ritmo 1,5 volte superiore a quello del cartone a base di fibra vergine nei principali mercati europei, influenzando le strategie di produzione e di approvvigionamento. Sebbene questa tendenza supporti qualità come il pannello truciolare rivestito di bianco (WLC), esercita anche una pressione al rialzo sul costo della fibra riciclata di alta qualità, creando una nuova dinamica nel settore. Confronto dei prezzi del cartone bianco e della carta kraft , poiché entrambi si trovano ad affrontare pressioni simili sui costi legate alla sostenibilità.

Fonte: European Paper Packaging Alliance (EPPA) - Rapporto sul mercato e sulla sostenibilità 2024

Panorama competitivo e materiali sostitutivi

Il prezzo viene fissato anche in relazione alle alternative disponibili. Un chiaro Confronto dei prezzi del cartone bianco e della carta kraft è fondamentale. Mentre la carta kraft offre una resistenza superiore ed è spesso più economica per tonnellata, il cartone bianco fornisce la superficie brillante e stampabile essenziale per il branding e la grafica, giustificando il suo valore aggiunto per la maggior parte degli imballaggi di consumo. Tuttavia, nelle applicazioni in cui la qualità di stampa è secondaria, la carta kraft può fungere da tetto massimo di prezzo. Allo stesso modo, gli sviluppi nel settore degli imballaggi in plastica, in particolare nel PET riciclato, e i suoi prezzi influenzano la domanda marginale di alcune applicazioni di imballaggio rigido.

Sintesi delle previsioni dei prezzi 2025 e strategia di approvvigionamento

La sintesi di questi driver porta ad una sfumatura Previsioni sui prezzi del cartone bianco per il 2025 . L’aspettativa di base è che i prezzi rimangano elevati con una volatilità moderata, sostenuti da costi fermi della pasta di cellulosa e da spese operative orientate alla sostenibilità, ma mitigati da attente aggiunte di capacità.

| Determinante del prezzo | Influenza prevista per il 2025 | Direzione del rischio |

| Costi della polpa | Moderatamente rialzista. Si prevede che rimanga al di sopra delle medie storiche. | Lato positivo: sconvolgimenti geopolitici, domanda più forte. Svantaggio: rallentamento economico globale, nuova significativa capacità di pasta di legno. |

| Energia e prodotti chimici | Da neutrale a rialzista. Persistono i costi strutturali della transizione energetica. | Al rialzo: picchi dei prezzi del petrolio e del gas naturale. Svantaggio: rapida adozione dell’energia rinnovabile negli stabilimenti. |

| Normativa sulla sostenibilità | Decisamente rialzista. Una componente di costo in crescita e non negoziabile. | Vantaggio: implementazione più rapida del previsto delle tasse sul carbonio o delle tasse EPR. |

| Equilibrio domanda-offerta | Varia in base alla regione. Generalmente equilibrato nei principali mercati. | Il lato positivo: interruzioni non pianificate degli stabilimenti, aumento della domanda. Svantaggio: ritardo nella ripresa della domanda, aumento aggressivo della nuova capacità. |

Raccomandazioni sugli appalti strategici

- Diversificare la base dei fornitori: Collaborare con stabilimenti in diverse regioni geografiche per mitigare i rischi di approvvigionamento regionale.

- Considera il costo totale di proprietà (TCO): Valutate le qualità del cartone non solo in base al prezzo per tonnellata, ma anche in termini di efficienza di conversione (macchinabilità sulle macchine da stampa, meno scarti) e prestazioni del prodotto finale.

- Implementare la gestione del rischio di prezzo: Per grandi volumi, esplora contratti annuali a prezzo fisso o formule di prezzo indicizzate per gestire la volatilità.

- Collaborazione tecnica: Collaborare con i fornitori per esplorare specifiche di qualità "giusta" o alternative che soddisfino le esigenze prestazionali a una grammatura o a un livello di costo inferiore.

Domande frequenti (FAQ)

1. Qual è il tipico sovrapprezzo tra il cartone bianco patinato e quello non patinato?

Il premio per cartone di carta bianca patinata può variare dal 15% al 35% o più rispetto a un foglio non rivestito con lo stesso peso base e qualità della pasta. Questo premio copre il costo dei materiali di rivestimento (pigmenti, leganti), il processo di applicazione e essiccazione e la supercalandratura per ottenere morbidezza. Il premio esatto dipende dal numero di strati di rivestimento e dalla sofisticazione del processo di finitura.

2. Quanto è significativo il ruolo dei costi di trasporto marittimo nel prezzo consegnato del cartone bianco importato?

Per il commercio intercontinentale, il trasporto marittimo è una componente critica e altamente variabile. Può rappresentare dal 5% al 15% del costo allo sbarco per tonnellata. Durante i periodi di congestione dei porti o di carenza di container, questa cifra può aumentare notevolmente. Ciò rende il prezzo consegnato del cartone importato altamente sensibile alle condizioni logistiche globali, una considerazione chiave quando si confrontano i fornitori nazionali e quelli importati.

3. In che modo le certificazioni “verdi” come FSC influiscono sul prezzo?

Le certificazioni forestali come FSC (Forest Stewardship Council) in genere aggiungono un premio modesto e stabile al costo prezzo del cartoncino bianco , spesso nell'intervallo del 3-8%. Ciò copre i costi del controllo della catena di custodia e della gestione forestale sostenibile. Questo premio sta diventando sempre più un requisito di mercato standard in molte regioni e segmenti rivolti ai consumatori, passando da un differenziatore di nicchia a un costo di accesso al mercato.

4. Il prezzo della carta riciclata può influenzare il prezzo del cartone bianco vergine (SBS)?

Sì, ma indirettamente e all'interno di una band. Il cartone bianco riciclato (WLC) di alta qualità funge da sostituto funzionale dell'SBS in alcune applicazioni. Se il prezzo del cartone riciclato dovesse aumentare in modo significativo a causa della forte domanda di contenuto riciclato, ciò potrebbe rendere il SBS vergine più competitivo per i trasformatori, sostenendone potenzialmente il prezzo minimo. Al contrario, la fibra riciclata a basso costo può esercitare una pressione al ribasso sui gradi vergini di livello inferiore.

5. Qual è un indicatore più affidabile per i futuri movimenti dei prezzi: i futures sulla pasta di legno o gli indici dei prezzi alla produzione del cartone (PPI)?

Per una visione lungimirante, i futures sulla pasta di legno negoziati sulle borse delle materie prime (come Fastmarkets FOEX) sono un indicatore importante, poiché le variazioni dei costi della pasta di legno impiegano 1-3 mesi per filtrare nei prezzi di vendita del cartone. Gli indici dei prezzi alla produzione sono indicatori ritardati, che confermano le tendenze già stabilite nel mercato. Gli acquirenti più esperti monitorano entrambi: i futures sulla pasta di legno per la direzione della pressione sui costi e i dati PPI per convalidare l’entità della trasmissione dei prezzi da parte dei fornitori.

Lascia un commento

Consiglia prodotti

-

Chiamaci

+86-17681768990

- Inviaci un messaggio

-

Indirizzo della fabbrica

99, strada. Keji, città di Longgang, provincia di Zhejiang, Cina